Le concept de profit en comptabilité devrait être d’un grand intérêt pour vous si vous êtes un entrepreneur ! Qu’est-ce que le profit ? Qu’est-ce que c’est équivalent en comptabilité ? Comment puis-je le calculer ?

1. Qu’est-ce que le profit ?

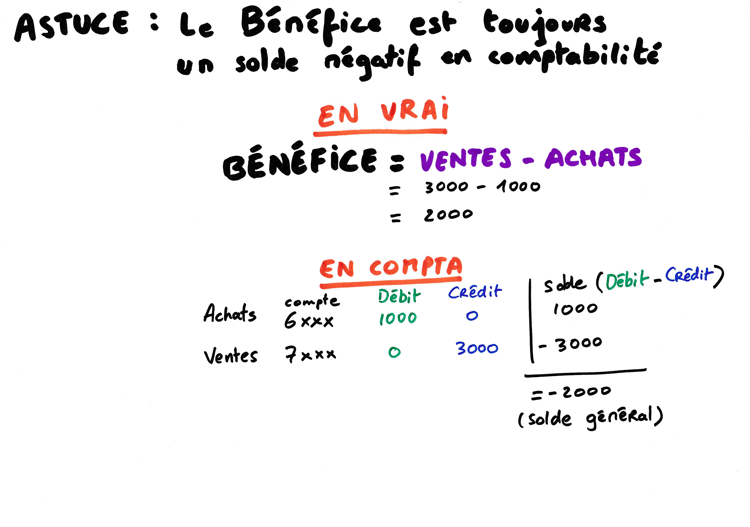

En comptabilité, le profit correspond à la différence entre le chiffre d’affaires total et l’ensemble des achats ou des dépenses engagés. Lorsque ce calcul affiche un montant positif, on parle de profit. Dans le cas contraire, ce sont des pertes ou un déficit qui apparaissent.

Lire également : Débloquer son compte CPF facilement en quelques étapes clés

Regardons un exemple concret : imaginons que vous générez 11 400 € de revenus sur votre première année et que vous avez dépensé 500 € en achats. Le calcul est limpide :

Profit = 11 400 €, 500 € = 10 900 €

A découvrir également : Comment trouver facilement du travail en 2021 ?

2. Bénéfice comptable avant impôts

Le bénéfice comptable avant impôts se calcule en faisant la différence entre le montant de vos ventes et le total de vos achats, frais ou autres charges, sans tenir compte pour l’instant de l’impôt sur les sociétés.

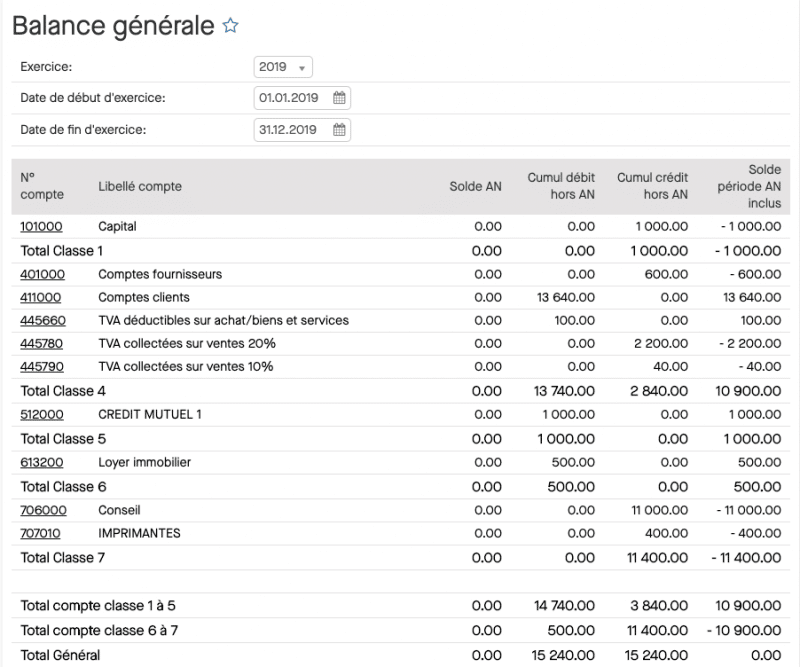

Pour s’y retrouver, il faut se pencher sur le solde des comptes dits « 6xxx » (achats, charges, frais) et « 7xxx » (ventes). Un outil comme ZEFYR propose, via le menu Finance > Solde Général, d’accéder immédiatement à ce résultat.

Dans l’exemple cité, le calcul donne un solde de 6 à 7 à -10 900 €, soit un bénéfice de 10 900 €.

Petit rappel utile : le bilan comptable doit toujours être équilibré. Ainsi, si vous avez enregistré 11 400 € de revenus, le solde du compte 7xxx affiche classiquement un montant négatif dans le solde général :,11 400 €. Cela peut paraître contre-intuitif, mais cette convention comptable est la norme : les comptes de crédit (ventes) sont inscrits en négatif dans la balance générale, même si, dans la réalité, ces ventes sont bel et bien positives pour l’entreprise.

Pour résumer sur cet exemple :

- Solde des ventes = solde du compte 7xxx =,11 400 €

- Achats/charges = solde du compte 6xxx = 500 €

Bénéfice avant impôts en comptabilité =,10 900 €

Ce point est capital : le bénéfice comptable se traduit toujours par un solde négatif. Un solde positif, à l’inverse, signale une perte.

3. Bénéfice comptable après impôt

À présent, calculons ce qu’il reste après impôts. Prenez nos 10 900 € de bénéfice avant impôts, appliquez un taux d’imposition de 15 % :

Impôt sur les sociétés (IS) = 15 % x 10 900 € = 1 635 €

Cette charge fiscale (1 635 €) vient s’ajouter aux dépenses, généralement dans le compte 695000 (6xxx).

Le bénéfice après impôt se calcule donc ainsi :

Bénéfice net = Bénéfice avant impôt, IS = 10 900 €, 1 635 € = 9 265 €

Où trouver votre cabinet comptable ?

En tant qu’entrepreneur, la vigilance sur les chiffres ne relève pas du détail. La comptabilité et la solidité financière d’une entreprise exigent une rigueur sans faille. Des données financières fiables, comme le résultat net, constituent un socle pour la prise de décision et la pérennité de votre activité. Le bilan comptable, réclamé chaque année, doit refléter une réalité précise. Si la gestion comptable dépasse vos compétences, mieux vaut confier cette mission à un professionnel confirmé.

Pour ceux qui cherchent un partenaire fiable, le cabinet comptable Baker Tilly bénéficie d’une solide réputation pour la qualité de ses accompagnements. Parcourez leur site : vous y trouverez un aperçu détaillé de leurs services, avec la possibilité de les contacter directement si leur offre correspond à vos besoins.

Se donner les moyens d’un suivi comptable rigoureux, c’est choisir de tenir la barre sereinement face aux chiffres. Reste à savoir : à quand votre prochain bilan sans sueur froide ?